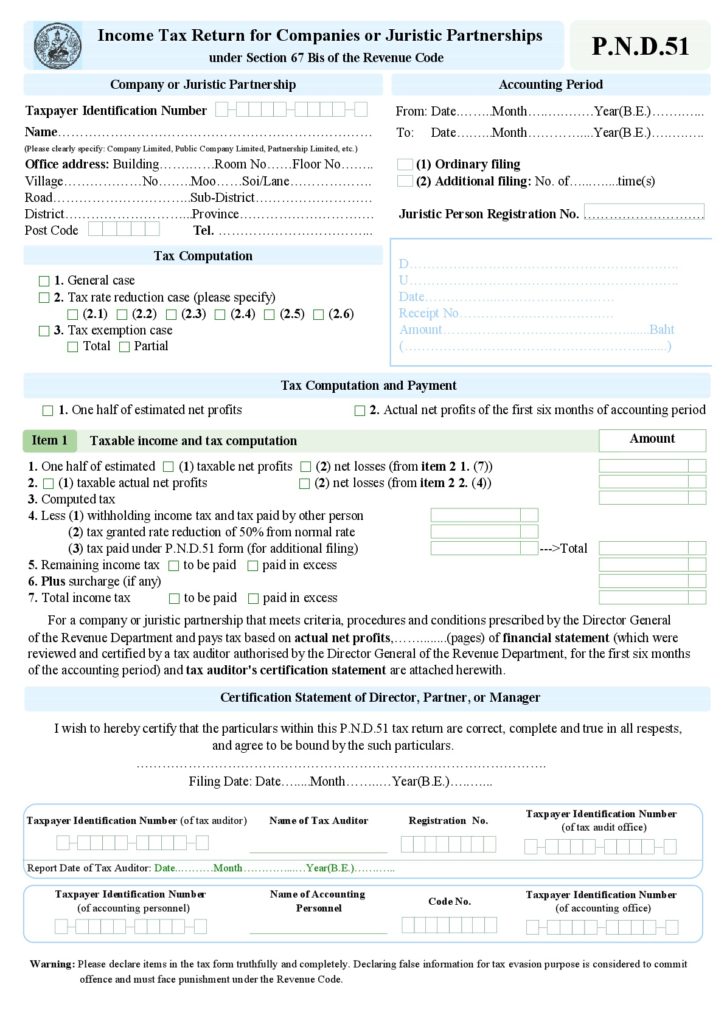

ⅰ.法人は事業年度の中間期末日から2ヶ月以内に「Por Ngor Dor 51」という中間納税申告書を歳入局へ提出する必要があります。

中小企業に提出の義務があり、上場企業及び金融業者と銀行には提出の義務はありません。

ⅱ.中間申告において、推定所得が会計期間中に生じた所得、または事業年度末に従事した事業の結果生じた所得を25%を超えて下回っていた場合、

不足している納税額20%相当の罰金が科せられるため特に留意して中間申告を行う必要があります。

ⅲ.前年度の実績所得から推定所得の半額に基づき計算された法人税額の納付は基本的に許されていますが、この場合でも例外的な事項を含まない通常の業務過程で生じた所得を前提として計算する必要があります。